ATRASOS EN TARJETAS Y CRéDITOS

Hogares tapados por las deudas

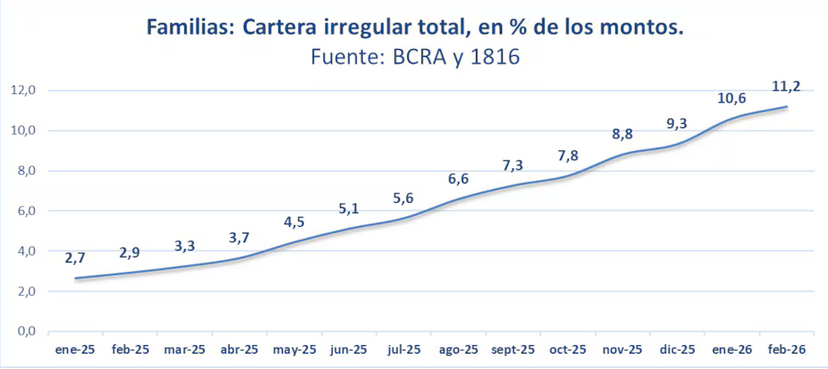

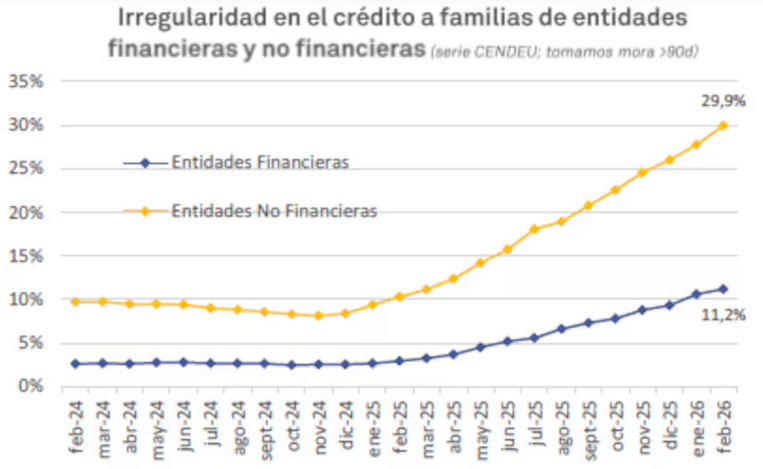

La morosidad de las familias para afrontar sus préstamos y compromisos crediticios trepó a 11,2% en febrero. El financiamiento dejó de ser una herramienta de consumo o inversión para convertirse en un mecanismo de supervivencia. La deuda promedio equivale a unos cinco sueldos y medio por persona.

30/05

30/05

La estabilidad financiera de los hogares atraviesa su peor escenario en años. El incumplimiento de pagos en el sistema financiero creció de manera sostenida, como reflejo de la caída del poder adquisitivo y el aumento de las tasas de interés: la morosidad de las familias para afrontar sus préstamos y compromisos crediticios trepó a 11,2% en febrero.

Según datos estadísticos del sistema financiero, el indicador acumuló 16 meses de subas consecutivas y superó los registros en tiempos de pandemia, ubicándose en máximos que no se observaban desde 2004.

La pérdida del poder adquisitivo de los salarios, el retroceso del empleo formal privado y el persistente cierre de pequeñas y medianas empresas son tres de las patas en las que se asienta esta situación, cuya consecuencia es la imposibilidad de afrontar las deudas, un inconveniente que es uniforme a casi la totalidad de las entidades bancarias y plataformas de crédito del país.

En paralelo, el Índice de Vulnerabilidad Familiar del Congreso (IVFC) reflejó este impacto al encadenar diez meses consecutivos en aumento. El indicador sectorial arribó a los 5,1 puntos, una cifra que consolida a los hogares dentro del rango técnico catalogado como "Fragilidad Familiar" y que expone el desacople entre las variables macroeconómicas y la economía diaria de la población.

Los analistas sectoriales señalan que las carteras irregulares avanzan principalmente en los segmentos de financiamiento al consumo corriente y de montos menores, lo que pone en evidencia que una porción creciente de la ciudadanía recurre a líneas de crédito complementarias para cubrir necesidades básicas e indispensables de subsistencia.

Vale reiterarlo: el financiamiento dejó de ser una herramienta de consumo o inversión para convertirse en un mecanismo de supervivencia. La deuda promedio equivale a unos cinco sueldos y medio por persona.

Frente a esta realidad, y para tratar de evitar que las deudas se transformen en una “bola de nieve”, los especialistas en finanzas personales dan tres recomendaciones básicas:

- Que el endeudamiento total no supere el 35% de los ingresos netos mensuales del hogar.

- Elaborar un registro donde llevar anotados ingresos y egresos del hogar, separando gastos fijos -alquiler, servicios, comida- y discrecionales.

- Cancelar primero las deudas con las tasas de interés más altas -por ejemplo, el pago mínimo de tarjetas de crédito- para frenar el crecimiento exponencial del saldo.